資產配置三部曲:年輕衝刺、中年穩健、老年安養——打造人生財富安全網

記者尹遵/綜合報導

在不確定的經濟時代,「資產配置」早已不只是財富管理的專有名詞,而是每個人一生中必修的課題。從剛踏入社會的青年,到肩負家庭責任的中年,再到追求穩定安養的長者,不同年齡層的理財策略與風險承受度,應隨時間調整。專家指出,懂得「在對的年齡,用對的比例」,才能讓財富穩健成長,不被市場波動吞噬。

圖/網路

圖/網路

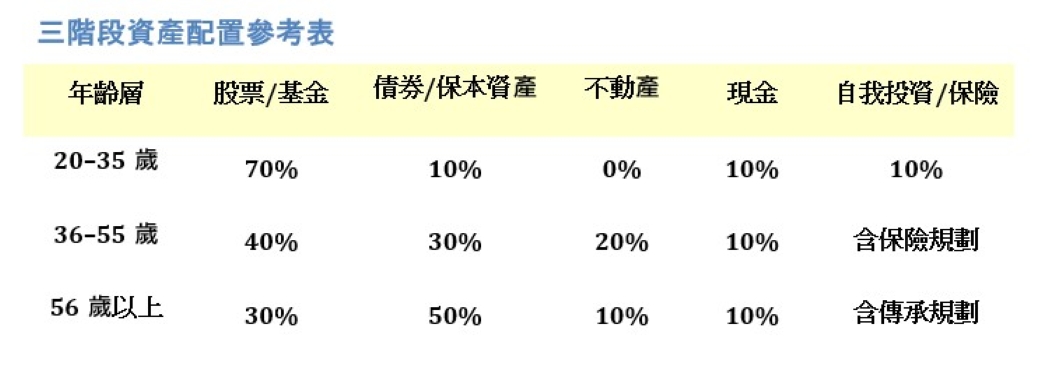

第一階段|年輕世代(20~35歲)——「勇敢布局,報酬優先」

關鍵字:成長、學習、長期投資

對年輕人而言,時間就是最大的資產。此階段的投資重點是「積極成長」,可將資金配置以70%投入股票型資產(包括ETF、基金、成長型股票),20%放在現金或定存以應付短期需求,10%用於自我投資(技能課程、證照、外語等)。

理財專家建議,年輕人不應害怕風險,而要懂得「分散風險」。全球ETF、AI科技股、綠能產業等,都可作為中長期佈局標的。此外,提早建立「儲蓄紀律」與「緊急預備金」,是邁向財務自由的第一步。

理財金句:「20歲的你,不需要最穩的報酬,而是最長的時間。」

第二階段|中年世代(36~55歲)——「穩健分散,守護家庭」

關鍵字:風險控管、家庭責任、資產平衡

中年族群通常收入穩定,卻肩負房貸、子女教育與父母照護等多重壓力。此階段建議採取「穩健中求報酬」的策略:股票40%、債券或保本型資產30%、不動產20%、現金與保險10%。

隨著家庭責任加重,保險保障與資產保值並重。可利用「定期壽險+醫療險」守護家人安全,同時關注退休金制度與長期投資的配置比例。若有多餘資金,可考慮投入「股息型標的」或「房地產收益基金」,以創造穩定現金流。

理財金句:「中年不是拚報酬的時候,而是拚穩定與現金流。

第三階段|熟齡世代(56歲以上)——「保本優先,現金為王」

關鍵字:安穩現金流、風險極低、傳承規劃

步入熟齡,最重要的是資金安全與退休現金流。此階段的配置重心應轉向「保守分配」:債券或定存50%、股息股票或收益型基金30%、現金10%、保險與傳承規劃10%。

投資策略以「抗通膨」與「現金流穩定」為主,可選擇政府公債、優質公司債或保守型基金。熟齡族應避免高風險投資,並逐步規劃資產傳承,如信託或保險受益人設定,確保退休金能長期支應生活。

理財金句:「老年的財富,不在報酬多寡,而在安心無憂。」

圖/網路

圖/網路

結語:資產配置是一生的功課

理財從來不是比誰賺得多,而是比誰「規劃得早、調整得巧」。隨著年齡變化,人生的財務目標也不斷轉變。從年輕的累積、到中年的守成、再到老年的安養,每一步的資產配置,都是為了讓自己與家人在人生每個階段,都擁有選擇與安全的自由。